Publicado originalmente el 10/2024 en China: Información y Economía.

El dólar estadounidense ha sido durante décadas la moneda dominante en el comercio internacional y las reservas globales. Su estatus como la principal moneda de reserva le otorga a Estados Unidos una ventaja considerable, permitiéndole financiar sus déficits con mayor facilidad y obtener beneficios económicos al emitir deuda en su propia moneda.

El yuan (o renminbi, RMB), la moneda de China, ha ganado terreno en los últimos años, pero se encuentra a una gran distancia del dólar.

Las previsiones sobre el uso de las divisas internacionales a nivel global destacan el aumento progresivo del yuan en el ámbito de los pagos internacionales, mientras que el dólar mantiene una posición dominante, aunque con tendencia a la baja a medio y largo plazo.

En los últimos años, el yuan ha avanzado significativamente en su proceso de internacionalización, impulsado por diversos factores. Entre ellos se encuentran los acuerdos de intercambio de yuanes que China ha establecido con varios países para fomentar el comercio en monedas locales, así como su inclusión en la canasta de derechos especiales de giro (DEG) del Fondo Monetario Internacional (FMI) en 2016. Además, China ha firmado acuerdos comerciales con exportadores de energía, como Rusia y naciones del Medio Oriente, que permiten liquidar las transacciones energéticas en yuanes. Según Global Times , la cuota del yuan en los pagos globales ha experimentado un crecimiento continuo, alcanzando el 4,74 por ciento en julio de 2024, lo que lo sitúa como la cuarta moneda más utilizada en el comercio internacional. Este incremento en su uso responde a la necesidad de diversificar las opciones de pago y mitigar la dependencia del dólar en medio de su volatilidad, alineado con los esfuerzos de China para reducir su exposición a esta moneda en el comercio global.

China ha implementado políticas diseñadas para respaldar esta tendencia de internacionalización del yuan. Entre estas medidas se incluye la apertura progresiva de su mercado financiero a inversores internacionales y la aplicación de reformas que faciliten un mayor flujo de capital en yuanes. A medida que China fortalece sus lazos comerciales en el extranjero y sostiene su ritmo de crecimiento económico, a pesar de las presiones externas, se espera que el uso del yuan continúe ampliándose en los mercados globales.

Dos ejemplos de este avance son los casos de Rusia y Arabia Saudita. El comercio entre China y Rusia ha experimentado un cambio significativo hacia el uso del yuan en los últimos años, especialmente después de las sanciones impuestas a Rusia en 2022. Desde antes de 2022, China y Rusia ya habían comenzado a explorar el uso de sus propias monedas en el comercio bilateral para reducir la dependencia del dólar. Sin embargo, fue después de las sanciones impuestas por Occidente a Rusia que el yuan se convirtió en una opción preferida para las transacciones, especialmente en el sector energético. En el caso de Arabia Saudita, durante la visita del presidente Xi Jinping a este país en 2022, acordaron el uso del yuan para las transacciones de petróleo entre ambos países y en noviembre de 2023, ambos países también firmaron un acuerdo de intercambio de divisas por valor de 50 mil millones de yuanes (aproximadamente 6,93 mil millones de dólares), lo que facilita aún más el uso de sus monedas locales para el comercio bilateral.

Los países miembros de los BRICS (Brasil, Rusia, India, China y Sudáfrica), junto con los nuevos países que se han sumado en la expansión de los BRICS+, están impulsando iniciativas para reducir la dependencia del dólar en el comercio entre sus economías. En la cumbre de los BRICS en 2023, se discutieron diversas propuestas para aumentar el uso de monedas locales en el comercio entre estos países, y China ha sido clave en la promoción del yuan como parte de este esfuerzo de desdolarización.

Se han creado en los últimos años dos instituciones claves en este proceso de desdolarización: el Nuevo Banco de Desarrollo (NBD) de los BRICS y el Banco Asiático de Inversiones en Infraestructura (AIIB). Uno de los objetivos del Banco de los BRICS (NBD) es permitir que los países miembros financien proyectos sin depender del dólar. En 2023, el banco anunció que exploraría la posibilidad de emitir deuda en monedas locales de los países miembros para reducir la exposición al dólar y facilitar las transacciones en monedas como el yuan, el real brasileño o el rublo ruso. El Banco Asiático de Inversiones en Infraestructura (AIIB), fundado en 2015 y liderado por China, es otra institución clave en la estrategia de desdolarización de las economías emergentes y también esta siendo parte del movimiento hacia el uso de monedas locales en sus operaciones financieras. Al igual que el NBD, el AIIB ha mostrado interés en diversificar sus instrumentos financieros para permitir la emisión de deuda en monedas locales, lo que reduce la dependencia del dólar.

Sin embargo, la internacionalización del yuan está ligada a los controles de capitales. China necesita un sistema de control sobre el movimiento de capitales con el fin de garantizar su estabilidad económica y financiera y proteger la capacidad del Banco Popular de China (el Banco Central chino) para gestionar su política monetaria sin las presiones de los mercados financieros internacionales y sin el riesgo de maniobras de Estados Unidos que busquen la quiebra financiera del país. Para lograr la internacionalización del yuan y que pueda ser aceptada y utilizada para transacciones comerciales y financieras a nivel global, tanto por gobiernos como por el sector privado, se requiere que, además de la confianza y estabilidad que ya garantiza la economía china, la moneda pueda ser intercambiada libremente en los mercados internacionales con una convertibilidad total.

En los últimos años, China ha ido flexibilizando paulatinamente los controles de capitales, generando un impacto importante en la internacionalización del yuan, consolidando su moneda como una alternativa seria en los mercados financieros internacionales.

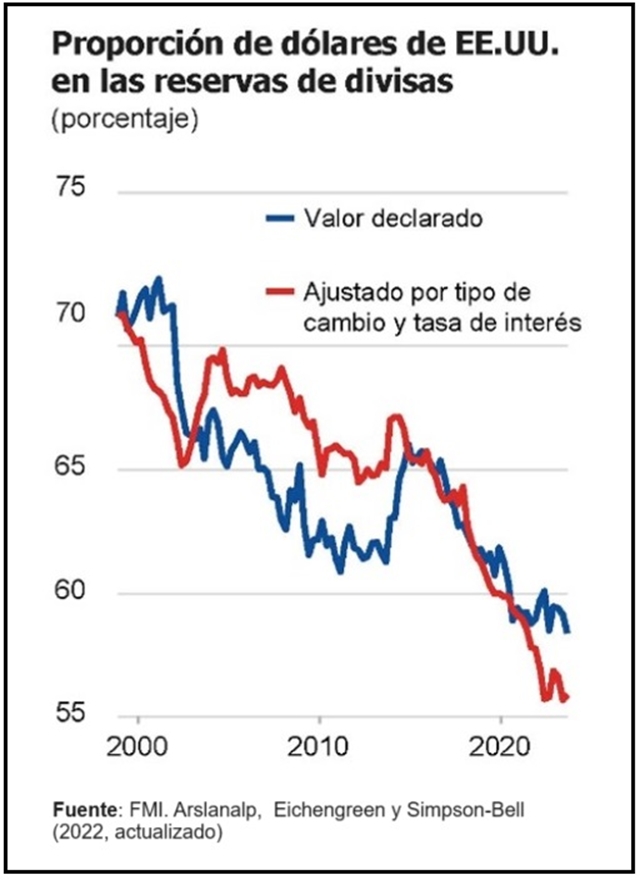

En este sentido y como consecuencia de la diversificación monetaria, estamos asistiendo al constante declive del dólar, a pesar de que sigue siendo la principal moneda de reserva y de transacciones a nivel global.

El ya revertido aumento en las tasas de interés por parte de la Reserva Federal, como respuesta a la inflación, ha fortalecido el valor del dólar y ha generado preocupaciones sobre su sostenibilidad a largo plazo. Al combinarse la revalorización del dólar con su uso como herramienta geopolítica y de dominación de otros países ha impulsado a los países emergentes a buscar alternativas. Su uso como «arma financiera» ha acelerado los esfuerzos hacia la desdolarización del mundo.

Al iniciarse el ciclo de reducción de las tasas de interés por parte de la Reserva Federal norteamericana, estos temores del uso del dólar como arma no han disminuido y se combinan, ahora, con el nuevo riesgo de las presiones inflacionarias sobre la economía norteamericana. La revalorización del yuan observada en los últimos meses puede verse reforzada a medida que China mantenga un crecimiento económico constante.

En septiembre de 2024, las reservas de divisas de China alcanzaron los 3.316,4 billones de dólares (más que el doble que el Producto Interior Bruto -PIB- de España en 2023), lo que representa un incremento del 0,86% respecto al mes anterior. Las reservas de divisas de China son un indicador clave de su fortaleza económica y se han mantenido como las más grandes del mundo por 19 años consecutivos. Estos altos niveles de reservas, además, refuerzan la confianza de los inversores extranjeros y permiten que China optimice su estructura comercial internacional, a pesar de las crecientes tensiones geopolíticas y los riesgos de desacoplamiento económico global.

A largo plazo, es improbable que el dólar pierda su posición dominante de manera abrupta, pero el crecimiento del yuan y los esfuerzos de diversificación por parte de otros países sugieren que la hegemonía del dólar podría enfrentarse a un declive constante. No se trata de una competencia directa entre ambas monedas, sino de un proceso natural de diversificación que refleja los cambios en la estructura económica mundial.

Las previsiones indican que el yuan seguirá ganando terreno en el comercio internacional, aunque el dólar mantendrá su relevancia global en el corto y mediano plazo. La desdolarización ha llegado para quedarse y seguirá siendo un tema central en la geopolítica y las finanzas internacionales.